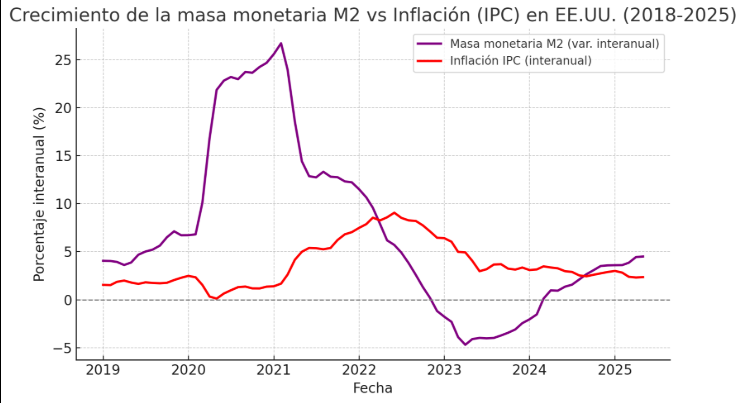

Un aumento exponencial e indefinido de la oferta monetaria M2 (billetes, monedas y depósitos líquidos) suele generar importantes desequilibrios macroeconómicos. En teoría monetaria clásica (ecuación cuantitativa MV = PQ), si la cantidad de dinero crece mucho más rápido que la producción, los precios tenderán a subir tarde o temprano. En otras palabras, la inflación es la consecuencia típica de “imprimir” dinero sin control, aunque pueda manifestarse con cierto rezago temporal. De hecho, los monetaristas como Milton Friedman sostienen que “la inflación es siempre y en toda ocasión un fenómeno monetario”. La reciente experiencia en Estados Unidos ilustra esta relación: tras la inyección masiva de liquidez en 2020-2021 (M2 llegó a crecer más del 25% anual, un ritmo sin precedentes), la inflación repuntó a máximos de 40 años alrededor de 2022. Al moderarse luego la expansión de M2 (incluso volviéndose negativa en 2022-2023), la inflación también comenzó a descender con unos meses de retraso. Esto concuerda con la idea de que existe un lag (desfase) de varios trimestres entre el exceso de dinero y el alza de precios, pero a la larga la presión inflacionaria acaba aflorando.

Crecimiento interanual de la masa monetaria M2 (línea morada) vs la inflación IPC (línea roja) en EE.UU. 2018-2025. La expansión inédita de ~25% anual de M2 en 2020 precedió al pico inflacionario de ~9% en 2022. En 2023 M2 llegó a contraerse (línea morada bajo 0), adelantando la desaceleración de la inflación hacia ~3%. (Datos: St. Louis Fed FRED)

Además de la pérdida de poder adquisitivo (inflación), el descontrol monetario erosiona la confianza en la moneda y puede desestabilizar otros equilibrios macro. Si el crecimiento de M2 es permanente y fuera de control, los agentes económicos podrían anticipar inflación futura más alta y exigir mayores tasas de interés, depreciando la moneda. En casos extremos, la espiral puede desembocar en hiperinflación y colapso monetario. La historia ofrece ejemplos aleccionadores: tras financiar gasto público imprimiendo dinero, Alemania (Weimar) en 1923 o más recientemente Zimbabue y Argentina sufrieron hiperinflaciones catastróficas. En Argentina, por ejemplo, la continua monetización del déficit fiscal por el banco central ha llevado a una inflación anual de 276% en 2023. Estos episodios muestran cómo “no se puede emitir dinero ad infinitum sin consecuencias adversas”. En resumen, un crecimiento exponencial e indefinido de M2 sí genera desequilibrios macroeconómicos severos, principalmente inflacionarios, minando la estabilidad económica.

La liquidez abundante derivada de la expansión monetaria tiende a inflar los mercados de capitales. Cuando los bancos centrales “inundan” el sistema con dinero, las tasas de interés bajan y los inversionistas buscan mayor rendimiento en bolsa, bienes raíces u otros activos, elevando sus precios por encima de lo justificable por fundamentales. En la práctica, se ha observado que la llamada “liquidez global” explica en gran medida varios fenómenos financieros previos a crisis: “el rally de las bolsas, la caída de los rendimientos de bonos, los booms inmobiliarios, el auge de los flujos de capital internacionales e incluso repuntes de inflación” estuvieron vinculados a excesos de liquidez antes de 2008. Es decir, un exceso de M2 no solo puede generar inflación de bienes de consumo, sino también inflación de activos financieros (acciones, bonos, inmuebles).

Varios economistas argumentan que en las últimas décadas la creación de dinero ha acabado principalmente “atrapada en los mercados financieros, generando inflación de activos más que crecimiento real”. Por ejemplo, tras la crisis de 2008 y especialmente con la respuesta a la pandemia de 2020, la Reserva Federal expandió su balance y la oferta monetaria a niveles récord. Entre marzo de 2020 y marzo de 2021, M2 creció alrededor de 5.3 billones de dólares (+35%) gracias a la política monetaria y los estímulos fiscales. Este enorme caudal de liquidez impulsó al alza los precios de acciones, bonos y viviendas, contribuyendo a una rápida recuperación del mercado financiero. De hecho, la Fed reconoció tácitamente este efecto: su estrategia de respuesta a shocks desde la era Greenspan ha sido inundar de liquidez para rescatar mercados y “reflacionar” activos, aunque el efecto en la economía real sea menor. Un análisis señalaba que ese patrón lleva “30 años repitiéndose: ante cada choque, la Fed enciende la imprenta, los precios de los activos suben mientras el crecimiento real queda rezagado. La liquidez excesiva no produce crecimiento sostenible, sino burbujas en los mercados”.

En la práctica, tras 2020 vimos cómo el S&P 500 y otras bolsas marcaron máximos históricos en medio de una recesión real, y cómo las valoraciones se estiraron (PER altos, inmuebles encarecidos) gracias al dinero barato. Este “efecto riqueza” beneficia temporalmente a los poseedores de activos, pero conlleva riesgos de corrección violenta: cuando eventualmente se retira la liquidez (por ejemplo, subiendo tipos para frenar la inflación), los activos inflados pueden desplomarse. En 2022-2023, con la Fed reduciendo su balance y aumentando tasas, vimos caer tanto la renta variable como las cripto y moderarse el alza inmobiliaria, evidenciando que parte de su precio se sustentaba en la liquidez extraordinaria. En suma, la expansión indefinida de M2 distorsiona los mercados de capitales: crea bonanzas artificiales seguidas de ajustes bruscos, aumentando la volatilidad y el riesgo sistémico (las llamadas “burbujas todo” o everything bubble). Diversos economistas e incluso voces dentro de la Fed advierten que habría que “considerar los precios de los activos en el diseño de la política monetaria” para evitar este ciclo de boom-bust.

En el contexto actual, marcado por la desconfianza en las monedas tradicionales debido a la “impresión” de dinero, muchos inversores han volcado su atención a activos alternativos como las criptomonedas, el oro u otras reservas de valor. Bitcoin, en particular, nació con la promesa de ser “oro digital” resistente a la inflación, dada su oferta limitada. No es casualidad que durante 2020-2021 –cuando la Fed expandió M2 agresivamente y los gobiernos aumentaron deuda– el precio de Bitcoin se multiplicó, alcanzando máximos históricos. Hay evidencia de que Bitcoin se comporta como un “barómetro de la liquidez global”: “a medida que la liquidez global se expande, Bitcoin tiende a prosperar”. De hecho, analistas han cuantificado que los movimientos de liquidez explican hasta el 90% de la variación en el precio de Bitcoin y cerca del 97% del Nasdaq. La lógica es directa: “cuando hay más dinero disponible, los precios de los activos tienden a subir”, lo que incluye a activos de riesgo como las criptomonedas.

La búsqueda de refugio ante la posible devaluación del dólar también ha llevado a más gente hacia criptoactivos. En países con alta inflación o controles cambiarios, el uso de Bitcoin y stablecoins ha crecido (lo reconocen incluso informes del FMI y The Economist). Por ejemplo, en economías con moneda débil, las criptomonedas ganan adeptos como resguardo de valor. En EE.UU., figuras como Paul Tudor Jones o Elon Musk han publicitado Bitcoin precisamente como cobertura frente a la “depreciación” del dólar por impresión masiva. Es importante notar, sin embargo, que las criptomonedas conllevan su propia volatilidad y riesgos: parte de su auge 2020-21 se explica por la liquidez excesiva y el apetito especulativo, y cuando la política monetaria se endureció en 2022, Bitcoin llegó a caer más de 70% desde sus picos. Es decir, aunque las criptos se planteen como alternativa en un escenario de inflación monetaria, también “beben de la misma liquidez”, formando posibles burbujas.

En ausencia de freno en la expansión de M2 y con deudas públicas crecientes, es probable que inversores sigan buscando activos escasos como oro, inmuebles prime o criptomonedas para proteger patrimonio. Esto podría sostener burbujas en esos mercados (por ejemplo, subidas especulativas en criptos) hasta que haya un ajuste. Algunos economistas señalan el riesgo de que las criptomonedas creen un sistema financiero paralelo que reste eficacia a los bancos centrales para controlar la inflación. Por ahora, su tamaño es relativamente pequeño comparado al sistema financiero tradicional, pero su auge es un síntoma de la desconfianza hacia el dinero fiat en entornos de emisión descontrolada.

El caso de Estados Unidos es especialmente relevante: la deuda federal supera ya el 100% del PIB y sigue creciendo sin un plan claro de contención. Aunque el dólar goza de estatus de moneda de reserva, ¿puede esta deuda infinita sostenerse sin inflación? Existe una relación estrecha entre déficit crónico, monetización y alzas de precios. Cuando el banco central financia indirectamente al Tesoro (comprando bonos gubernamentales con dinero nuevo), en la práctica convierte deuda en dinero circulante, aumentando M2. Esto se vio tras la pandemia: el Fed adquirió más de $4 billones en bonos del Tesoro y MBS, monetizando el enorme estímulo fiscal de esos años. El resultado fue que tanto el déficit (15% del PIB en 2020) como M2 se dispararon, y acto seguido la inflación también (alcanzando 7-9% en 2022, niveles no vistos desde los 80).

Los economistas hablan de “dominancia fiscal” cuando la política monetaria queda supeditada a financiar al fisco. En tales situaciones, la prioridad del banco central deja de ser la estabilidad de precios y pasa a ser sostener el gasto público, con lo cual la inflación suele salirse de control. Varios episodios históricos muestran este patrón: durante la década de 1960-70 en EE.UU., la Fed mantuvo políticas acomodaticias para facilitar el gasto de Vietnam y programas sociales, y aquello desembocó en la gran inflación de los 70. Más extremas son las experiencias de países en desarrollo donde el banco central actúa como “caja registradora” del gobierno –por ejemplo, Argentina (ya mencionada) o Turquía recientemente– con inflaciones galopantes. En Turquía, el presidente Erdoğan forzó a su banco central a recortar tasas e imprimir para financiar expansión fiscal, resultando en inflación de dos dígitos altos y desplome de la lira.

En EE.UU., la dominancia fiscal aún no se ha declarado abiertamente, pero el riesgo crece. La carga de intereses de la deuda aumenta con las subidas de tasas, y si el Congreso no controla el gasto (especialmente en pensiones y sanidad), podría verse tentado a presionar a la Fed para que “haga funcionar la maquinita”. De hecho, algunos políticos han sugerido ya que el gobierno “puede imprimir todo el dinero que necesite” en lugar de endeudarse. Aunque suene alarmante, los analistas advierten que, si esa visión se extendiera, la Fed perdería independencia y entraríamos en terreno peligroso: “imprimir más dinero ad infinitum” como salida fácil, conllevaría sin duda hiperinflación y ruina económica. La teoría monetaria (Sargent y Wallace, “arithmética desagradable”) señala que cuando los mercados dejan de comprar deuda pública, la única vía es monetizarla, y eso dispara la inflación. En definitiva, la creciente deuda y el crecimiento de M2 van de la mano: si la primera no tiene techo, tarde o temprano se acaba recurriendo a la emisión, y salvo que la demanda de dinero crezca igual (algo improbable), el exceso de oferta monetaria resultante elevará el nivel de precios.

Cabe matizar que durante un tiempo la “trampa” no fue evidente: tras 2008 la base monetaria se multiplicó (por QE) pero la inflación no apareció entonces, porque los bancos atesoraron las reservas y el dinero no “derramó” a la economía. Esa experiencia llevó a algunos a pensar que “se puede imprimir sin inflar”. Sin embargo, el período 2020-2022 demostró lo contrario: cuando el dinero creado sí llega al público (por cheques fiscales, préstamos perdonables, compras de activos), si la producción no da abasto, los precios suben. En 2020-21 confluyeron tanto una política fiscal ultra-expansiva como monetaria, y eso generó demanda excedente, choque de oferta mediante, y inflación generalizada. En resumen, existe una clara relación de largo plazo entre la expansión persistente de M2 y la inflación, especialmente cuando se utiliza para financiar déficits permanentes.

Si la oferta monetaria continúa expandiéndose sin freno y la deuda sigue acumulándose, las perspectivas a mediano y largo plazo no son halagüeñas. En el mediano plazo, lo más probable es un entorno de inflación crónicamente elevada (por encima de la meta del 2% del Fed). Esto erosiona los salarios reales y el ahorro, y puede anclar expectativas altas de inflación, volviéndola difícil de domar. Para contenerla, la Fed se vería obligada a aplicar políticas contractivas muy agresivas (subidas de tipos rápidas, retirada de liquidez), lo cual enfría bruscamente la economía. Ya en 2022-2023 vimos un anticipo: ante la inflación del 9%, la Fed llevó los fondos federales de 0% a ~5% en un año, provocando la caída de bolsas y cierta inestabilidad bancaria. Analistas del propio Fed señalan que, si la inflación se atasca en niveles “intolerables”, deberán recortar la compra de bonos del Tesoro y subir tasas aún más, lo que “elevará los rendimientos, reducirá la riqueza privada, encarecerá el crédito y enfriará el gasto privado”, posiblemente empujando la economía a una recesión profunda. Es decir, el desenlace de imprimir demasiado suele ser un ajuste doloroso: o bien vía inflación descontrolada (si no se actúa) o vía contracción económica severa (si se actúa tarde).

A largo plazo, de persistir políticas que aumentan M2 imprudentemente, se arriesga algo aún más estructural: la pérdida de confianza global en el dólar y en la deuda estadounidense. Aunque hoy parezca lejano, un escenario extremo de continuas expansiones monetarias podría llevar a los tenedores de dólares (países, inversores) a huir hacia otros activos o monedas, debilitando el estatus del dólar y encareciendo muchísimo la financiación de EE.UU. (una espiral de devaluación e inflación importada). Algunos economistas hablan de la posibilidad de un “nuevo Bretton Woods” o un sistema multimoneda si las principales divisas fiat se debilitan por exceso de emisión –por ejemplo, mayor uso de oro, criptoactivos o una moneda digital global. Sin embargo, antes de llegar a ese punto es esperable que los bancos centrales corrijan el rumbo para evitar un colapso. De hecho, la reciente contracción de M2 en 2023 (algo no visto en décadas) indica que la Fed pisó el freno al ver el peligro. Esa reacción preventiva ha empezado a ralentizar la inflación hacia niveles más manejables. Queda por ver si se logra un “aterrizaje suave” o si la cura resultará en recesión, pero muestra que el proceso puede frenarse si hay voluntad.

En conclusión, sí existe una fuerte relación entre M2 e inflación a mediano-largo plazo, especialmente cuando la expansión monetaria es utilizada para financiar déficits permanentes. Un crecimiento exponencial y sostenido de M2, sin control, tiende a desequilibrar la economía: primero alimenta burbujas en los mercados financieros y una falsa prosperidad, luego deriva en inflación elevada y pérdida de estabilidad, y finalmente obliga a ajustes drásticos (sea vía inflación dolorosa o contracción económica). En el contexto actual, de no moderarse estas tendencias, podríamos ver una combinación de estanflación (crecimiento anémico con precios altos) y correcciones financieras. No obstante, la historia y la teoría ofrecen una clara lección: eventualmente hay que “pagar la fiesta”, ya sea con inflación o con recortes, porque no existe un “almuerzo gratis” en la impresión indefinida de dinero. Como sugieren investigaciones de la Fed de St. Louis, incluso con retrasos, la inflación acaba siguiendo la trayectoria de la oferta monetaria. Por ello, poner freno a un crecimiento excesivo de M2 sería condición necesaria para restablecer equilibrios y evitar un desenlace caótico en los próximos años.

Fuentes: Estudios y datos de la Reserva Federal de St. Louis, Dallas Fed, blog Cato Institute, análisis de FS Investments, entre otros. Se han utilizado informes de economistas y organismos económicos relevantes para fundamentar los argumentos.